本篇为该系列第一篇 —— 行业与战略,让我们聊聊行业、战略与格局。

前言

近几年,互联网产品从线上斗到了线下,互联网行业和传统行业的跨界融合屡见不鲜,“渗透传统行业”几乎成为了全行业下一轮创新的标配,新词“互联网+”也应运而生:

将互联网行业的生产要素,深度融入经济、社会等各个领域,尝试改变一些传统的实体经济行业,创造出新的产品形态、商业模式和生态

O2O 领域已经有了非常多成功的案例:从最早的千团大战,到前年打车大战,再到餐饮 O2O……传统行业被撬动的同时,无数新的市场也在被发掘:

- 金融: 蚂蚁金服、芝麻信用、京东白条

- 通信: 微信电话本,阿里通信

- 交通: 打车、租车、专车

- 地产: 二手房、租房

- 医疗、家电、教育、票务……

当然,还有我们的在线旅游行业,BAT 纷纷入局,盛况空前。

正文

历史总是现在与未来的明鉴,垂直领域互联网产品更是与行业的历史紧密相连。想要用互联网产品解决传统行业的问题,就得先了解这个行业的发展规律,看看这个行业都经历过怎样的变革。

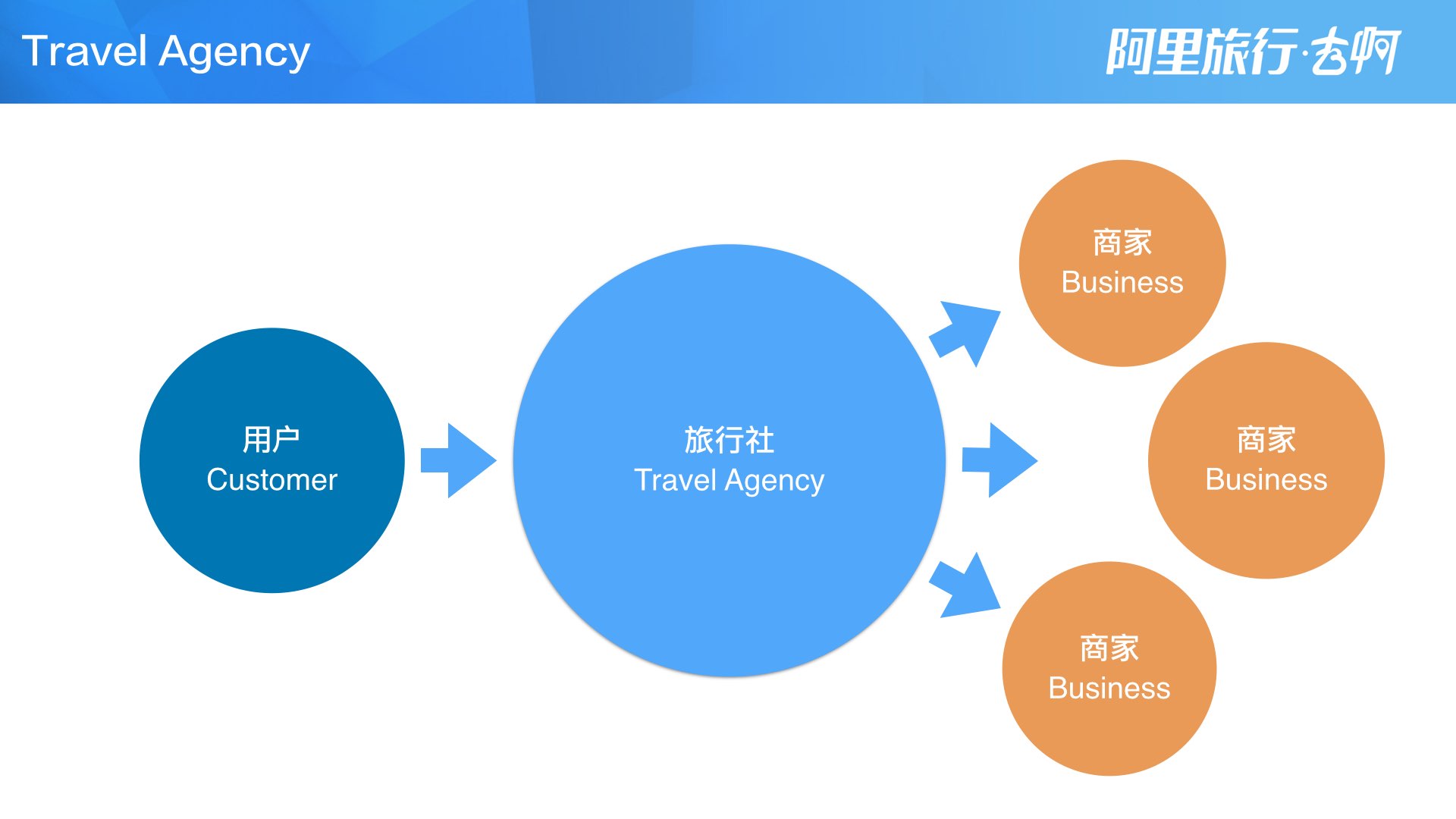

传统老大:旅行社

旅行社,一个耳熟能详的名字。在互联网的变革到来之前,旅游行业几乎就是旅行社的天下。

在行业术语里,旅行社被称为 TA:Travel Agency —— 旅游代理。 旅行社为你提供旅游信息,代理你办航班,定酒店,买门票,办签证,找导游。通过代理你的旅游消费行为,TA 从中获利。

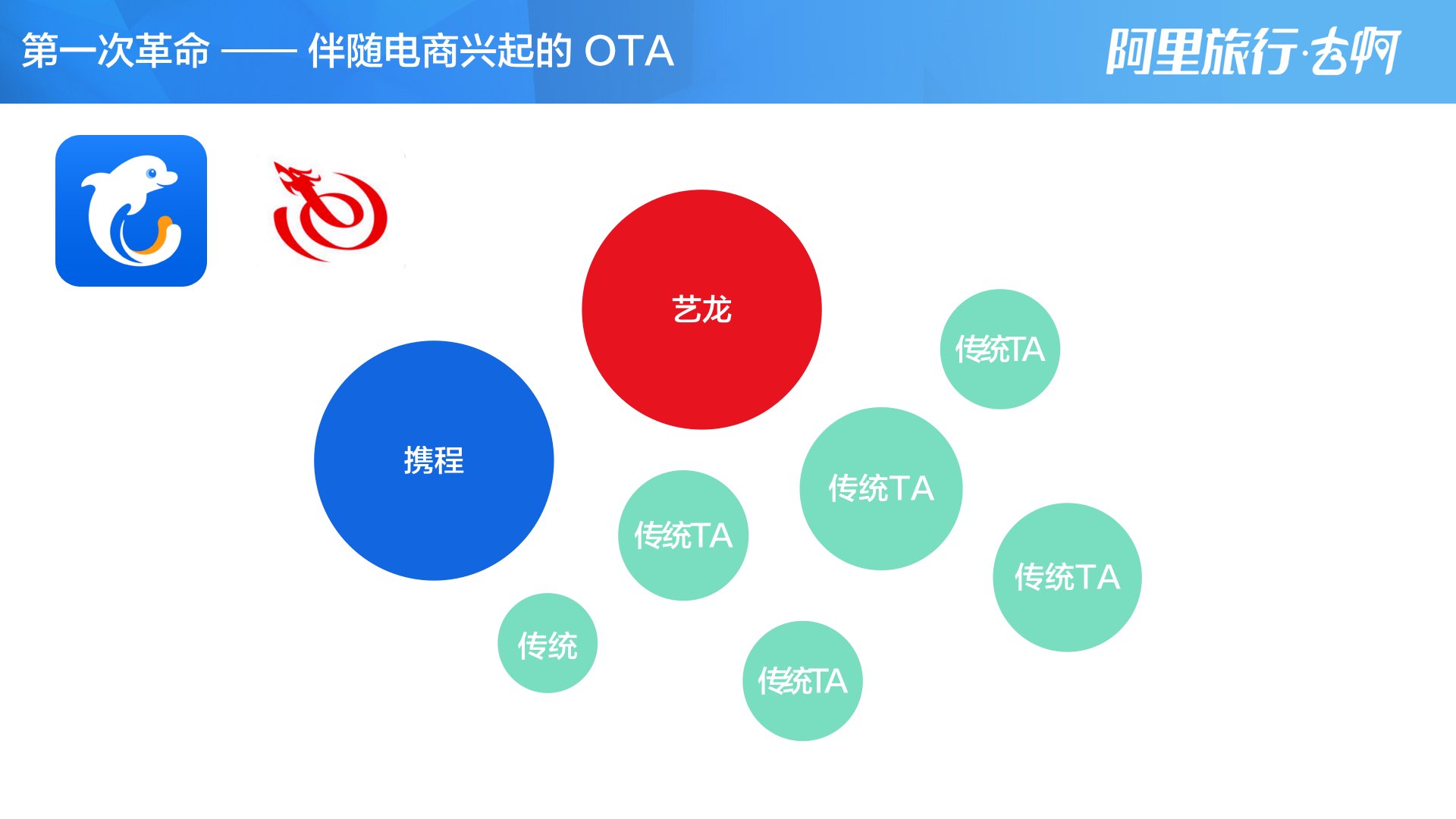

第一轮革命:兴起的电商与 OTA

1995 年,中国互联网沸腾元年,北京上海接入 Internet 节点。 1998 年,中国互联网电商元年,第一笔在线交易产生。 1999 年,马云的阿里巴巴创办。同年,旅游行业未来的两大巨头,携程、艺龙 双双出世。

携程、艺龙利用互联网的体验优势,迅速占领了 TA 的市场,它们被称作 OTA:Online Travel Agency

在他们诞生之初,其实都叫 XX旅行网。那为什么不说他们是做网站的,而说他们是做 TA 的呢?

这叫要引出本文涉及的第一个常见商业模式:

Agency 模式

Agency,即代理模式。通过代理用户的消费行为,代理商就可以靠佣金的方式从中获利。 举个例子:假设携程旅行网今天给某某酒店拉来了 100 个日间,那么这个酒店就要以 30元/日间 的方式给携程旅行网反多少的红利。

佣金,说白了,就是中介费。

了解了 Agency 模式,我们再回过来看携程、艺龙: 虽然渠道改成了互联网,但其商业模式还是 TA 的那套玩法,它们其实是在和传统 TA 分同一块蛋糕。 还是咨询、酒店、机票、旅游团、旅游套餐,只是你们在线下玩,我去线上玩了,我有渠道优势。

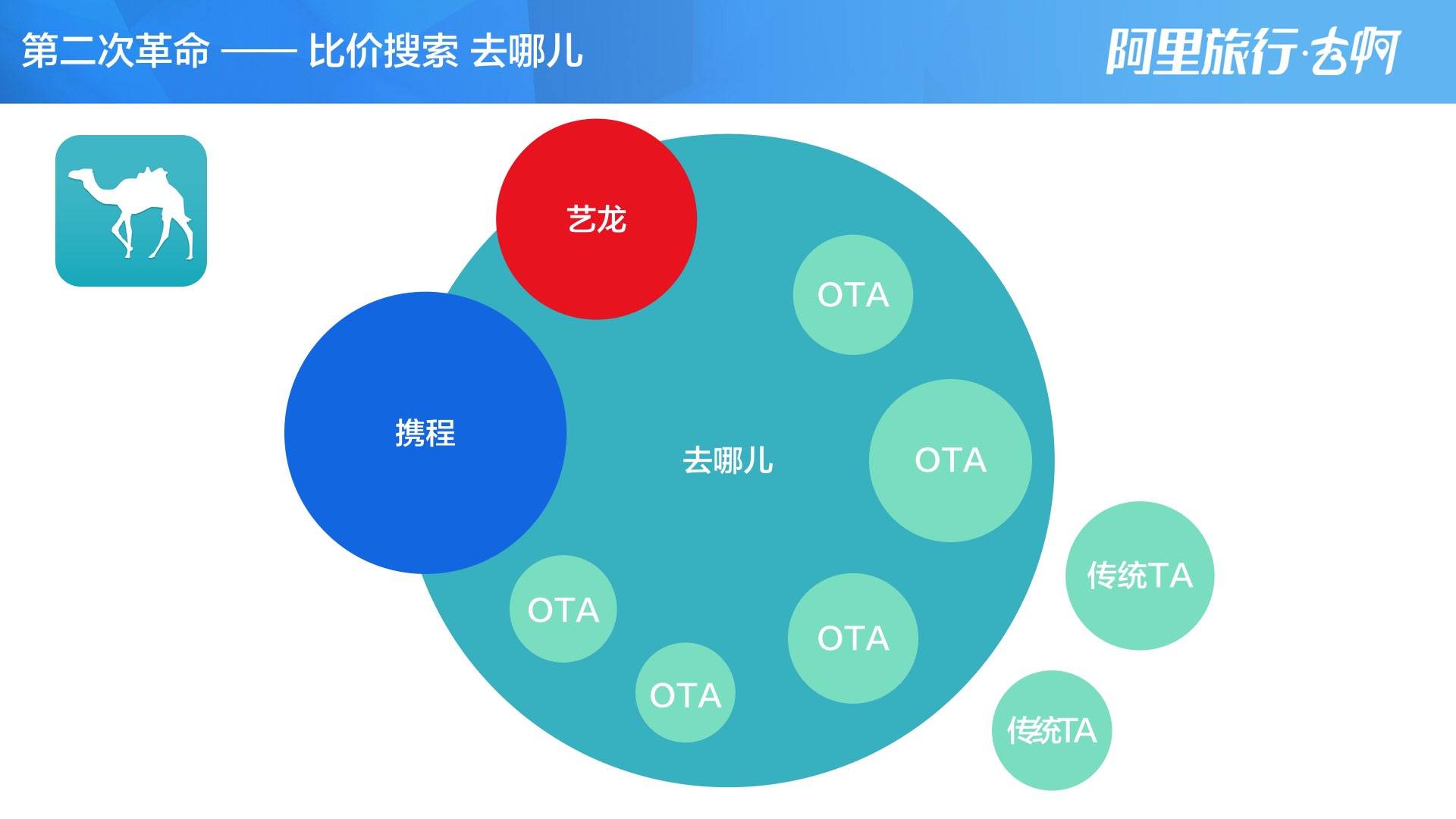

第二轮革命:比价搜索与去哪儿

时光飞驰到 2005 年,单纯做线下已经满足不了很多传统 TA 们了,大家纷纷向携程、艺龙学习,进攻线上,转型 OTA 。

就在这样的格局下,去哪儿 横空出世,一下占据了半壁江山:

去哪儿做了一件什么事呢,它把这些 OTA 的数据全都爬过来,做了一个比价平台。这样,用户就可以在去哪儿的网站上看看哪家 OTA 更便宜,然后用户就去消费哪家的服务。

所谓“比价平台”,本质上说,就是 Search Engine —— 搜索引擎。

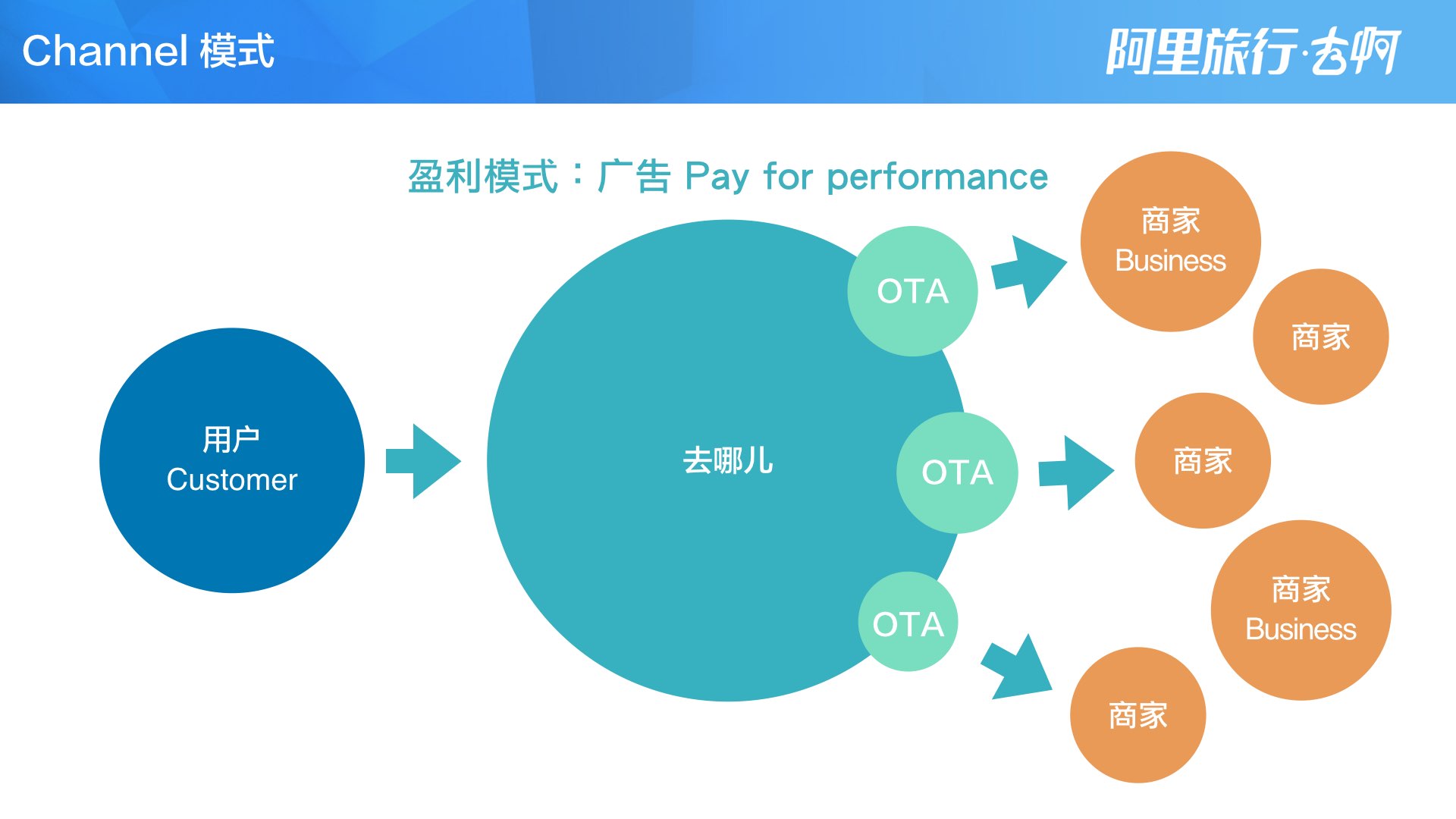

这个这个玩法一下就厉害了: 去哪儿挡在了用户和所有 OTA 之间,OTA 还是做原来的事情,而去哪儿则拿下了用户找 OTA 的过程。同是搜索引擎的百度也是如此:百度自己并不生产内容,而是拿下了用户找内容的过程。

Let’s why search engine awesome:因为用户在互联网的信息海洋上找信息太难了,所以用户必须要靠搜索引擎来解决这个痛点,而搜索引擎自己也就成为了渠道:

Channel 模式

Channel,即渠道模式。通过优化用户的体验路径,在用户和 B 方之前挡了一道,主要对 B 盈利。 最常见的对 B 盈利方式就是广告:Pay for Performance

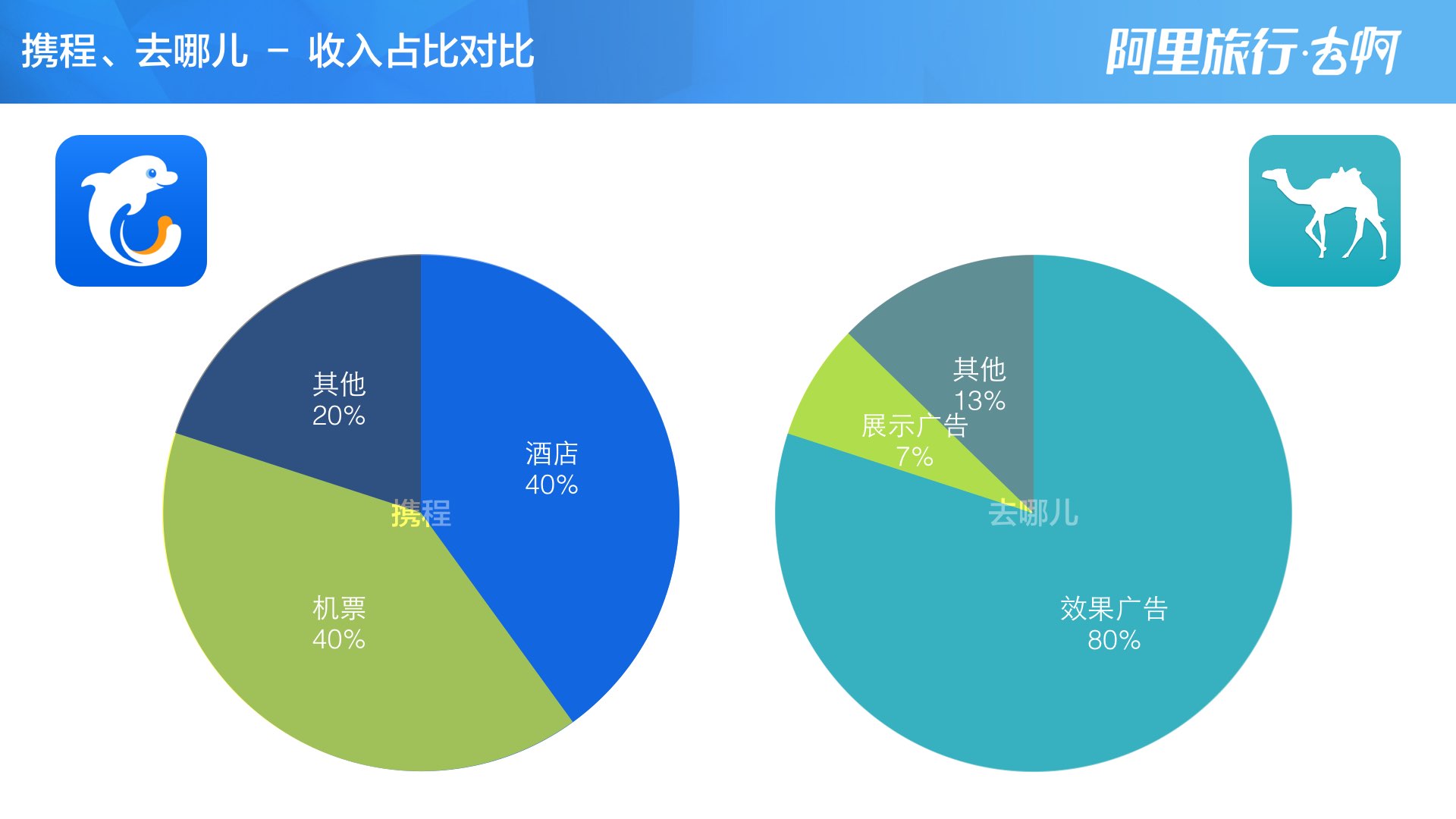

简单看一眼携程和去哪儿的收入占比就可以发现:

- 携程主要靠来自酒店、机票的佣金盈利

- 去哪儿则主要靠 PFP 广告盈利

通过去哪儿的比价平台,小 OTA 开始有机会通过价格战和大 OTA 周旋。去哪儿在给予了小 OTA 机会的同时也造就了自己,这和 2003 年淘宝 C2C 的崛起,颇有异曲同工之意。

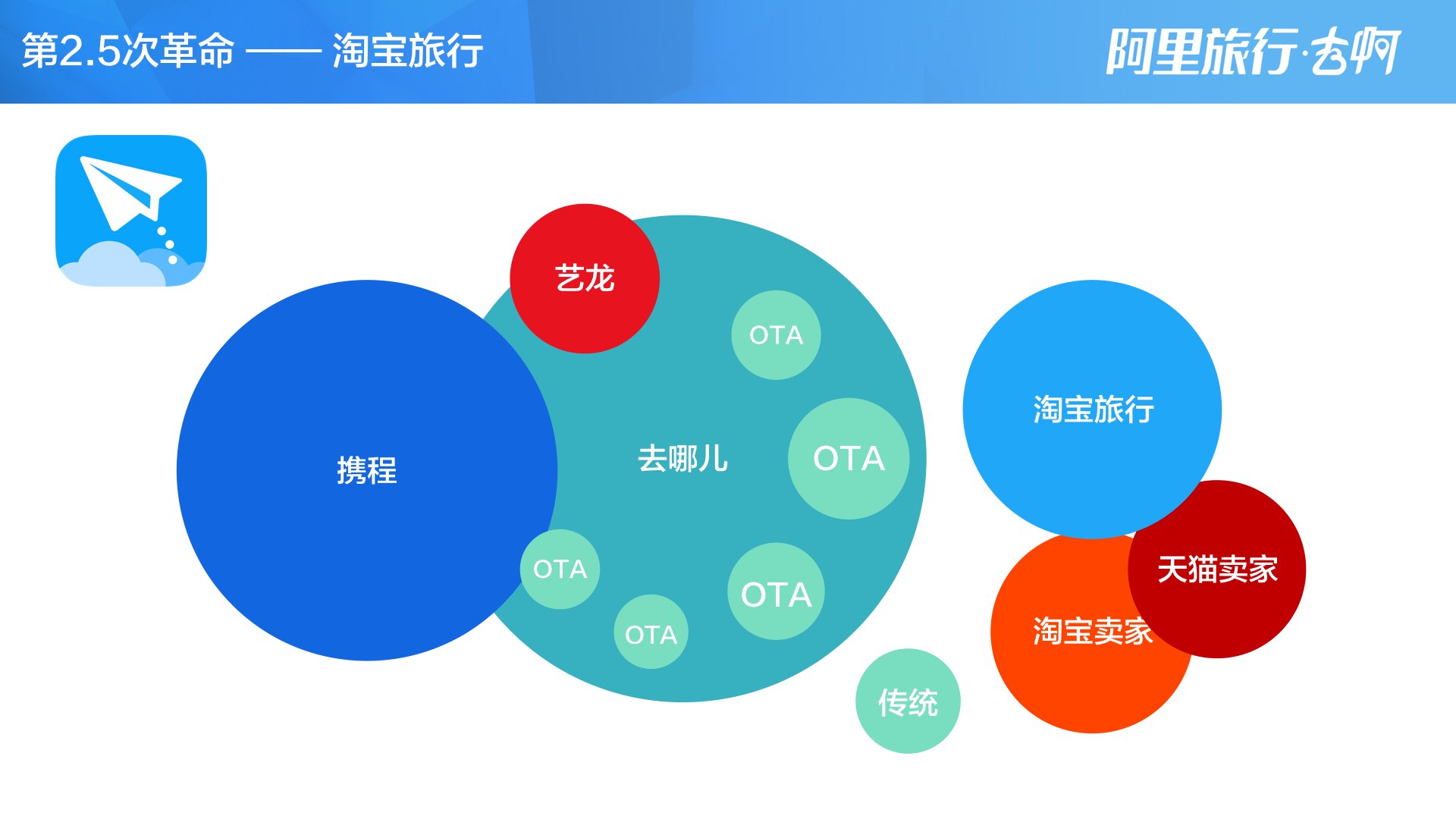

第 2.5 轮革命:尴尬的淘宝旅行

为什么说淘宝旅行是 2.5 次革命呢,因为它想革,但没革上。 为什么没有革上呢?

首先是切入时机太晚

阿里其实 2010 年就开始做淘宝旅行了,一直划分在淘宝网下,由那时的淘宝北研(淘宝 UED 北京研发)团队负责,这个团队吸纳了大批雅虎中国的精英,技术水平相当高。

可是 2010 年才切入这个市场实在是太晚了,携程、去哪儿的口碑和用户习惯早都养成好几年了,没人会去你淘宝上搜航班酒店,你有大入口也没有用。

二是资源倾斜不足

2010 年还没有什么 互联网+ 的概念,结合传统行业也还没有现在这么热,淘宝做旅游这事用了多大力气推很难说,反正我是没听过。 阿里同年的发展重心还是在其电商体系的完善上:淘宝商城 启用独立域名,其 B2C 的模式刚好弥补了淘宝 C2C 的问题,这货就是后来的天猫,我们可以比较一下两者在资源倾斜上的差异:

| BU | 2008 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

|---|---|---|---|---|---|---|---|

| 天猫 | 淘宝商城 | 独立域名 | 分拆 | 更名天猫 天猫事业部(1/7) |

|||

| 去啊 | 淘宝旅行 | 航旅事业部(1/25) | 分拆 更名去啊 |

独立域名 |

三是思路问题

淘宝旅行想怎么玩呢,它实际上就是想用淘宝/天猫的思路去做在线旅行,其实背后还是淘宝卖家和天猫卖家,只不过这次的商户换成 OTA 入驻了,然后大家开开心心像卖衣服一样去卖旅行产品。

听上去很美,不但利用了阿里系的大量资源,还直接复刻了淘宝/天猫的牛逼模式 —— 平台模式

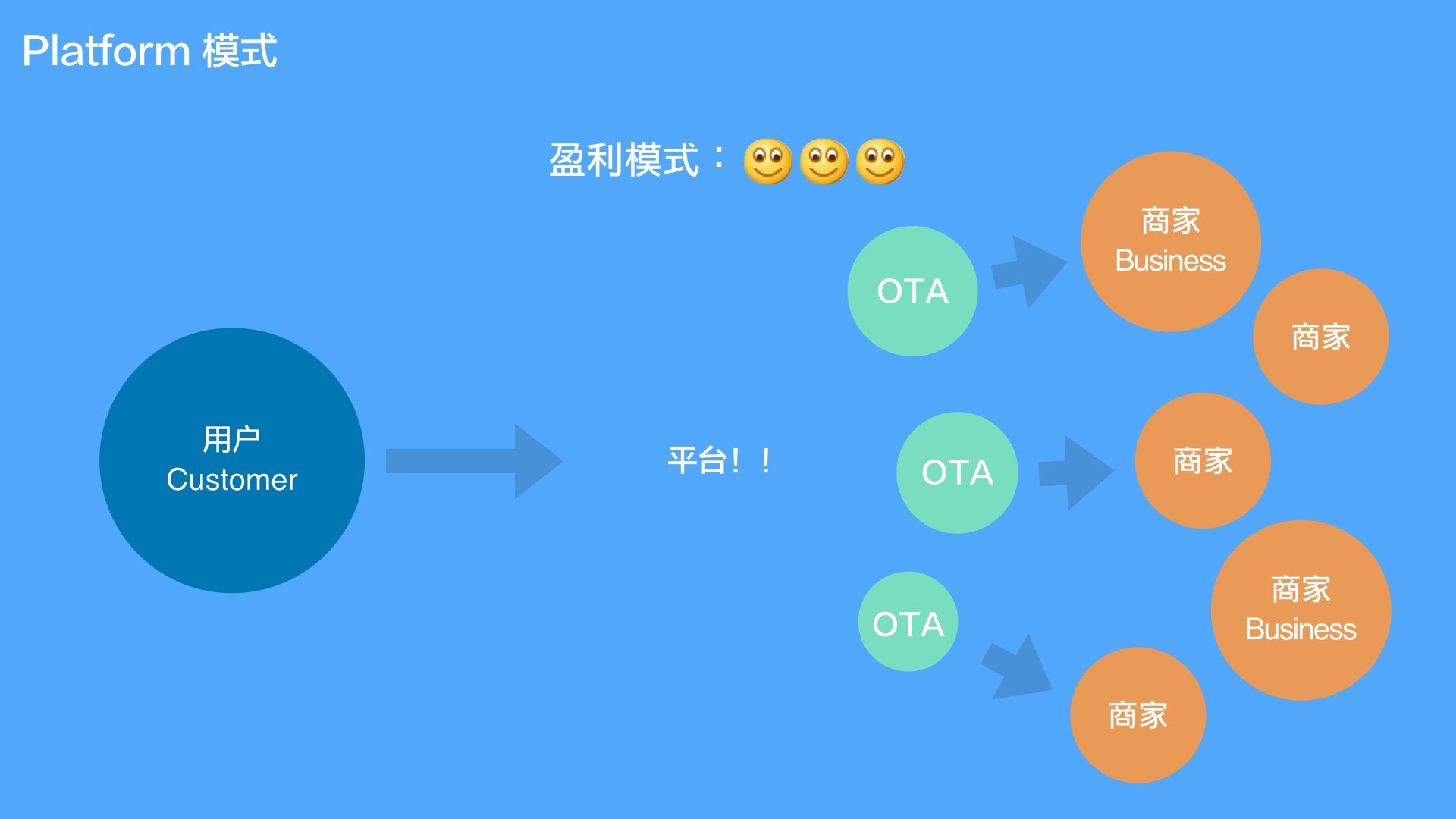

Platform 模式

Platform,即平台模式,可以说是当今最叼的商业模式了,它相当于构建了一个完整的生态、市场环境,在这里整合买卖双方的资源。通过维护市场秩序、制定市场规则,让市场活跃,从而赚取场子费。

想想看,每一笔交易都在你的地盘上发生,只要市场一直活跃,你就可以在其中双边、多边盈利。什么竞价排名、广告平台、VIP 特权,盈利模式太丰富了

美梦做完了,回到淘宝旅行来。做平台是每个产品的梦想,肯定是对的。那么问题出在哪呢?

太不垂直了! 旅游行业,极度要求信誉:去哪儿对接的都是 B 类商家(OTA,品牌连锁酒店,直销等),从根本上就保证了产品体验。淘宝旅行的产品则充斥着大量的小旅行社、个人之类的小卖家,严重影响购买体验。你能想象预定一间酒店发现下面十几二十页的卖家,选完卖家又要跟人在旺旺上扯半个小时么?价格便宜作为唯一的优势,是以严重牺牲产品购买体验为代价的,极为得不偿失。更何况,旅游产品的受众大部分还是消费能力较强的人群,更是看重商家/产品质量而不是价格了。

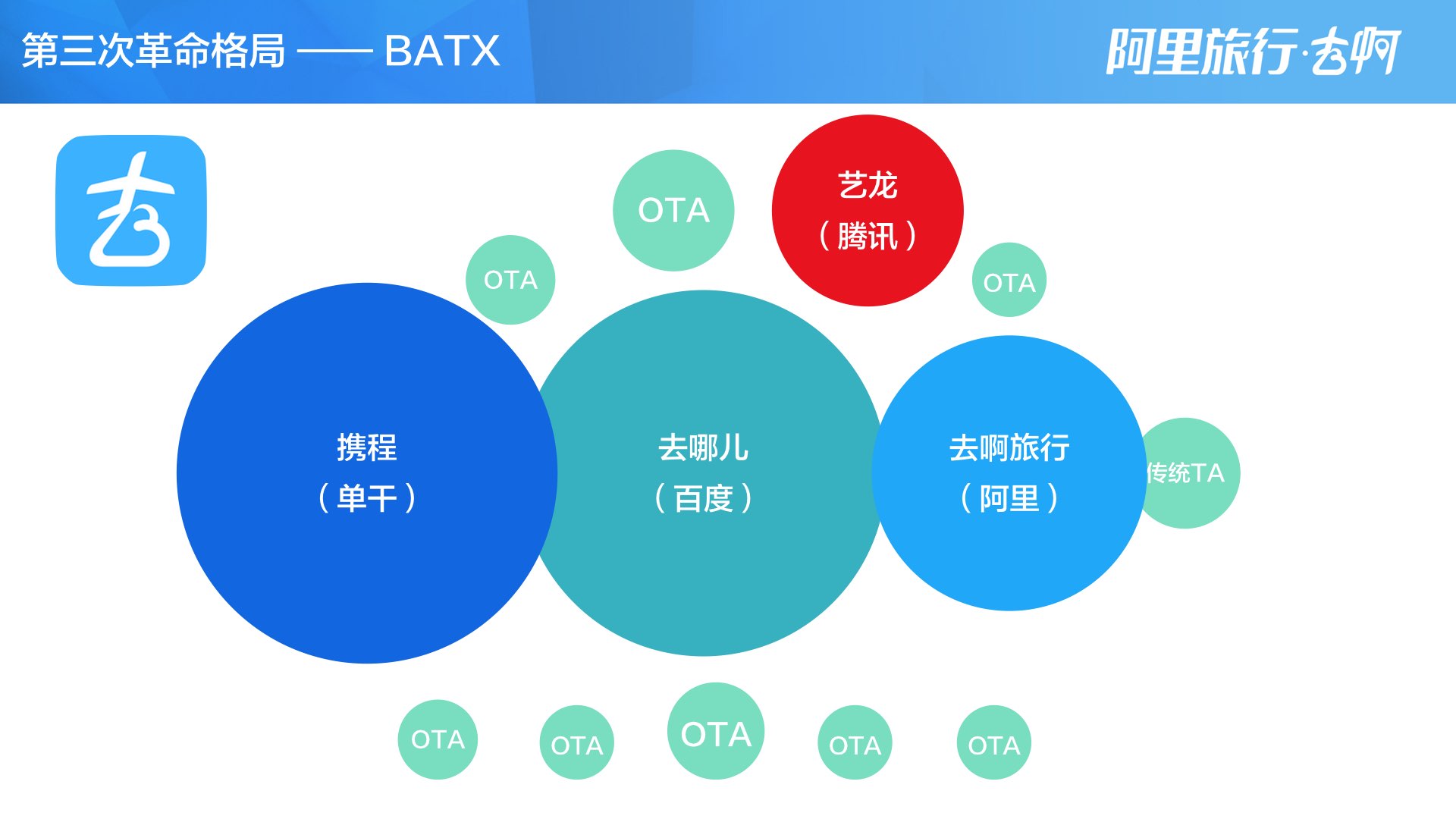

第三轮革命:Now

OK,经过这么一番折腾,第三次变革就来了。 BAT 纷纷介入,行业进入了传说中的 BATX 格局:

阿里最近动作频频,力推去啊不说,更是收购线下酒店软件石基,配合蚂蚁金服期下芝麻信用开展“酒店信用住”等业务 百度早早投资去哪儿,两个搜索引擎起家的公司风格一脉相承。同时,百度也悄悄发布了百度旅行这样的试水产品 腾讯入股艺龙,同程网等,也在尝试 QQ 旅游等产品

Update:不过,就在 2015.5 左右,携程宣布收购艺龙,非常戏剧性的局面啊……

为什么都要介入呢? 一是互联网结合传统行业的大潮到来,大家都发现旅游行业是一个金矿,市场其实特别大…… 二是这个领域确实还有很多可以突破的商业模式存在,很多细分领域都开始有创业公司起来,整个行业的生态也越来越丰富:

这种时候,BAT 这样的土豪公司就想进来收网了 —— 砸钱也得砸出个平台来! 所以,这一轮游戏一定能看到一次大洗牌(艺龙第一个就阵亡了)

那么,这轮革命怎么演变呢?

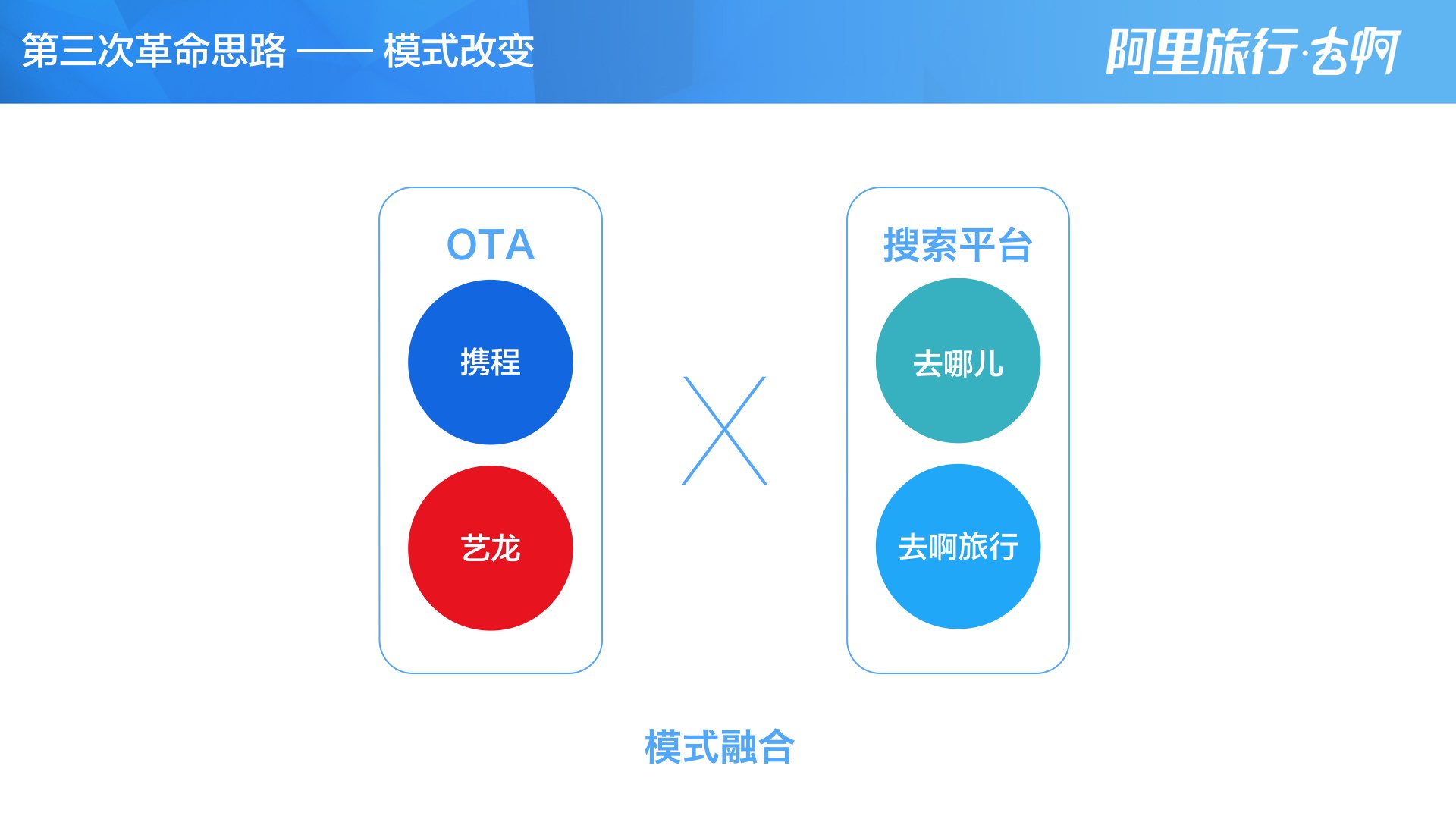

一是模式融合,以前做 OTA 的做 OTA,做渠道的做渠道,尝试做平台的做平台。现在,大家都知道平台模式可能是更好的形态,纷纷开始进化了。

- 都做 OTA,拿下各种牛逼直营,最典型的就是航班

- 都做平台,尤其是质量相对比较高的 B2C 平台。然后尝试可能的 C2C 产品形态 (去啊的客栈是一个很好的尝试)

二是思路进化

- 从单一的购买/渠道业务转向服务平台。融合周边服务,拉上细分领域,外围行业一起玩

- 强调用户体验与用户留存,强调一站式服务、个性化服务 等更极致的产品形态

而这些演变,正是 阿里旅行 · 去啊 致力去做到的。从大版本 5.0 开始,淘宝旅行将 洗心革面,去追求一个更极致,更垂直,体验更优秀的产品形态。

让我们一起见证去啊的成长,与在线旅游行业的变革吧!

本篇完。

本文作者系前「阿里旅行 · 去啊」前端实习生,本文系业余时间学习之作。 如有任何知识产权、版权问题或理论错误,还请指正。 转载请注明原作者及以上信息。